预见2022:《2022年中国光伏逆变器行业全景图谱

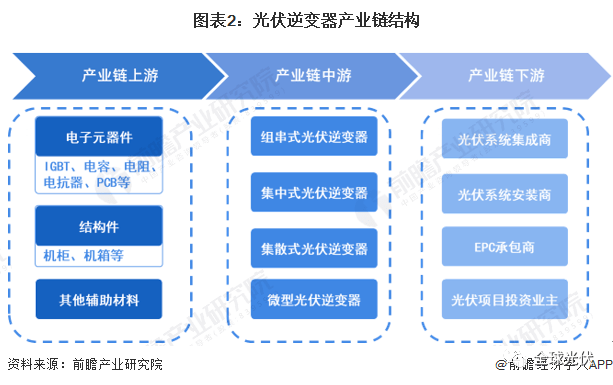

光伏逆变器产业链上游包括电子元器件(IGBT、电容、电阻、电抗器、PCB等)、结构件(机柜、机箱等)和辅助材料等制造环节,涉及范围较广;中游是指光伏逆变器制造,可划分为组串式光伏逆变器、集中式光伏逆变器、集散式光伏逆变器、微型光伏逆变器;产业链下游主体包括光伏系统集成商、光伏系统安装商、EPC承包商、光伏项目投资业务等。

从光伏逆变器行业上下游产业链参与企业来看,上游企业包含英飞凌、富士等国际电子元器件供应商以及华润微电子、士兰微电子等国内电子元器件供应商;中游的光伏逆变器制造商主要有华为、阳光电源、古瑞瓦特、锦浪科技等领先企业;而下游应用主体主要有中国电建、中国能建、国家电投等客户。

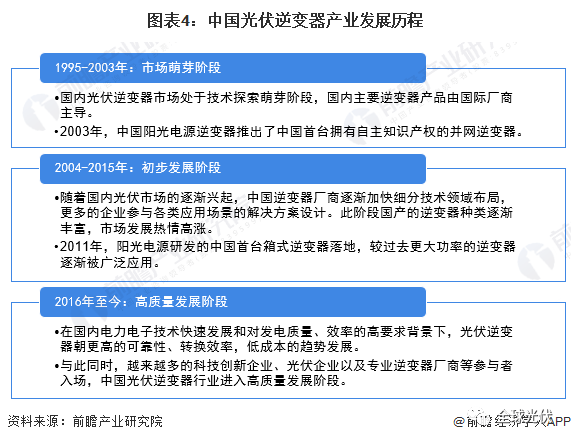

随着中国光伏发电产业的发展进步,以及电力电子技术的发展与发电质量、效率要求逐渐提升,中国光伏逆变器行业发展主要历经三个阶段,逐渐从20世纪末的市场萌芽阶段逐渐步入至今的高水平发展阶段。

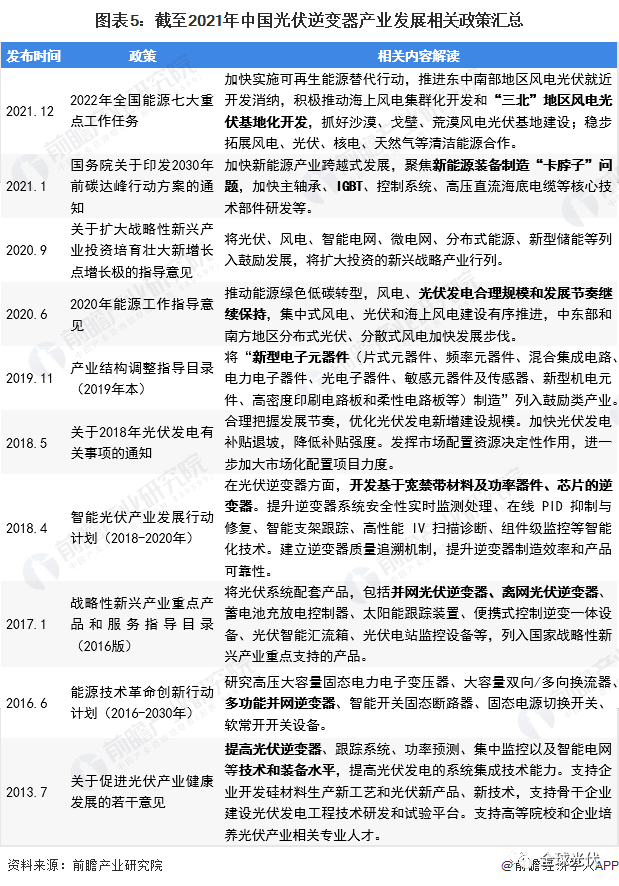

近年来,国家政策出台的一系列关于光伏发电的鼓励和支持政策,极大促进了包括光伏逆变器等在内的各类光伏产业链企业的发展壮大。其中,《关于促进光伏产业健康发展的若干意见》、《智能光伏产业高质量发展行动计划(2018-2020年)》、《能源技术革命创新行动计划(2016-2030年)》等政策均重点提到了要提升光伏逆变器的制造水平,不断推动行业技术创新与发展突破。

逆变器制造零部件主要可分为两大类:一类是电子元器件,如IGBT、电容、电感、电抗以及PCB板等;另一类是结构件,主要为机柜和机箱等。

先从光伏逆变器制造成本结构来看,参考国内光伏逆变器制造业领先上市企业如锦浪科技、上能电气和固德威等披露数据,光伏逆变器制造的直接原材料成本占比在85%以上,人力成本、能源、折旧及另外的成本占比在15%以下。总的来看,上游原材料价格对光伏逆变器制造企业的经营成本影响较大。

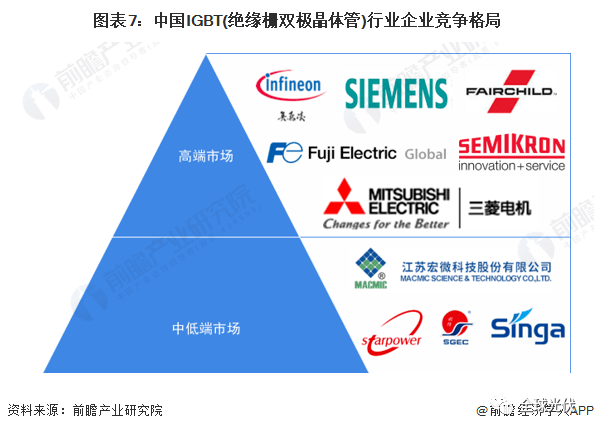

目前,国内光伏逆变器行业上游市场之间的竞争较为充分,大部分电力电子元器件均已实现国产化,但对于核心的IGBT(绝缘栅双极晶体管)依然主要依赖进口,特别是高端市场主要进口英飞凌、西门子、富士、三菱等品牌产品。而国内的嘉兴斯达、江苏宏微、威海新佳、厦门宏发等企业正在加快国产研发技术和产业布局,争取早日实现完全的国产替代。

从下游光伏发电应用场景的具体分类来看,主要可分为分布式光伏发电和光伏电站两大类。分布式光伏发电以组串式逆变器应用为主;而光伏电站以集中式逆变器应用为主,但在近几年,随着行业技术的突破,组串式和集散式逆变器应用正在逐渐增多。

由于太阳能资源具有分散、单位体积内的包含的能量低的特点,本身就具有分布式发电的天然优势,另外基于分布式光伏的投资门槛低,园区、大工业、工商业等高电价用户利用分布式发电的意愿正在慢慢地增加,随着光伏在建筑、交通等领域的融合发展,叠加户用的应用规模的增长,分布式光伏发电市场增长较快。

根据国家能源局资料,2021年,在国内新增光伏发电装机容量中,分布式装机量占比首次超过50%,超过光伏电站的装机容量,预计未来分布式光伏将成为实现“碳达峰”和“碳中和”目标的主力军之一,分布式发电是未来光伏发展的主要方向,相应的组串式光伏逆变器领域发展的潜在能力较大。

随着国内外光伏发电行业的加快速度进行发展,中国光伏逆变器产量由2014年的16.3GW增加至2020年超过100GW,年均复合增速超过35%。2021年,全国光伏发电新增装机同比增长了10%,国内企业也加大光伏逆变器生产布局,带动光伏逆变器产量进一步增长。

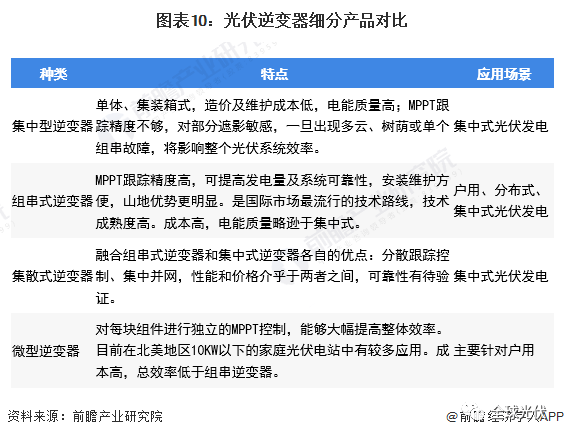

常见地,光伏逆变器分为集中式逆变器、组串式逆变器、集散式逆变器和微型逆变器,不一样的产品的应用特性分析如下:

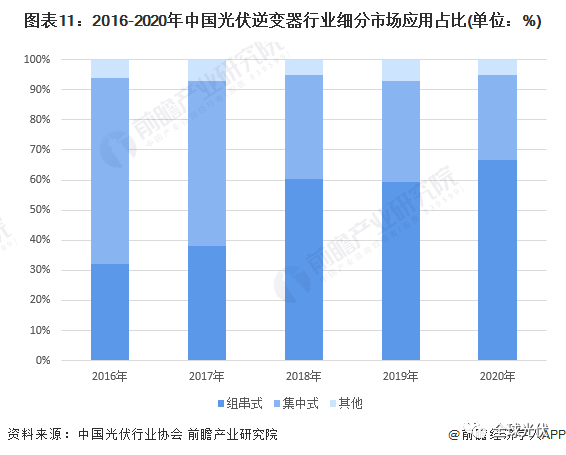

根据中国光伏行业协会资料,目前国内光伏逆变器市场仍然主要以组串式逆变器和集中式逆变器为主,其他微型和集散式逆变器占比较小。随着分布式光伏市场的迅速增加,以及集中式光伏电站中的组串式逆变器占比的提升,组串式逆变器整体占比逐年增长,2020年超过60%,而集中式逆变器占比不到30%。未来随着组串式逆变器在大型地面电站的广泛应用,其市场应用占比将进一步提升。

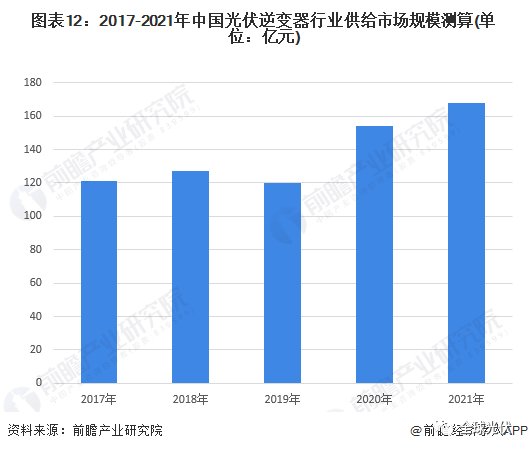

根据“光伏逆变器行业市场规模=光伏逆变器总产量*组串式占比*组串式均价+光伏逆变器总产量*集中式占比*集中式均价+光伏逆变器总产量*别的类型占比*别的类型均价“公式,测算得到2021年中国光伏逆变器行业市场规模超过160亿元。

根据媒体发布的2021年“影响力光伏逆变器品牌”评选结果(基于企业光伏逆业务经营规模、研发技术、专家评审等因素评选),华为、阳光电源等16家企业入围,具体名单如下:

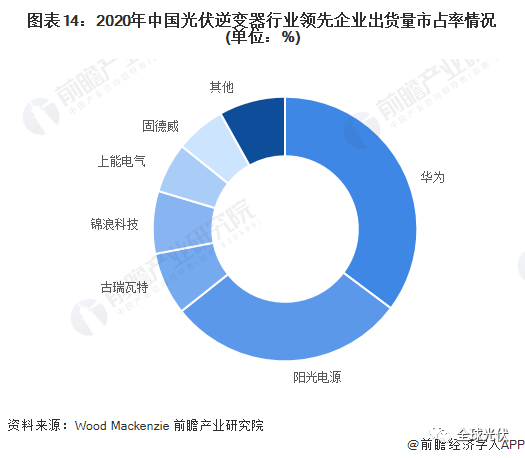

进一步根据全球知名咨询机构Wood Mackenzie发布的中国光伏逆变器行业领先企业出货量数据,2020年,华为、阳光电源的出货量排名前二,为行业第一梯队,上述两家厂商的技术领先以及丰富的产品布局优势显著;古瑞瓦特、锦浪科技、上能电气、固德威四家企业市占率集中在6%-8%区间,为第二梯队企业。总的来看,中国光伏逆变器行业呈现充分竞争态势,市场集中度高,有突出贡献的公司受益明显。

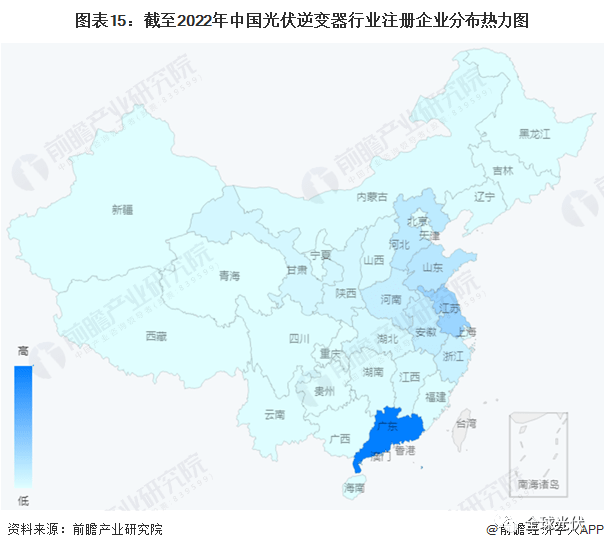

从行业企业区域分布来看,大多分布在在广东地区,代表企业有华为、古瑞瓦特、科士达等,该地区的光伏逆变器行业发展水平较高,市场之间的竞争也较为激烈。

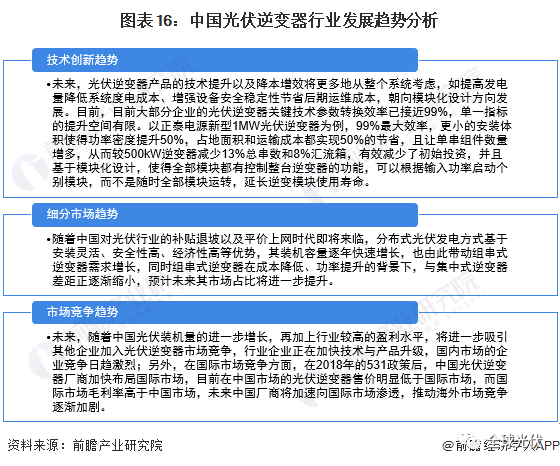

光伏逆变器行业属于典型的政策和技术引导型产业,随着光伏产业的逐步发展,将带动光伏逆变器行业技术进一步突破,逐渐朝向系统化、集成化方向的加快速度进行发展,随之带动下游分布式光伏发电市场的组串式逆变器应用进一步渗透,而国内企业的市场之间的竞争也将逐渐由国内市场转向国外市场,国内光伏逆变器行业发展水平将进一步提升。

我国光伏逆变器行业的市场需求主要根据可再次生产的能源发展政策规划、各地区可再次生产的能源发展鼓励措施等。在化石能源消耗限制、环境保护等因素的影响下,光伏发电行业作为清洁可再次生产的能源,全球各个国家都先后台支持政策,使得光伏逆变器的下业从始至终保持较强的市场需求。

在增量市场,未来随着光伏发电技术持续更新迭代,光伏发电将逐渐实现在制氧、5G通信、建筑等领域的应用,根据中国光伏行业协会预计,在“十四五”期间,我国光伏年均新增光伏装机或将在70GW-90GW之间,进一步预计到2027年我国光伏发电行业新增装机量可能在100GW左右,而光伏逆变器市场将受益于光伏发电规模的扩张而增长。

在存量市场,光伏逆变器另一驱动因素为来自光伏逆变器中IGBT等原件的替换需求,由于光伏逆变器的IGBT零部件寿命为10-15年,在光伏逆变器逐年上升的高存量背景下,其更换需求潜力巨大,可直接推动光伏逆变器行业发展。初步以10年零部件寿命预计,2012-2017年期间装机的光伏逆变器寿命即将在2022-2027年到期,因此光伏逆变器替换需求大多数来源于10年前的新增光伏装机量。

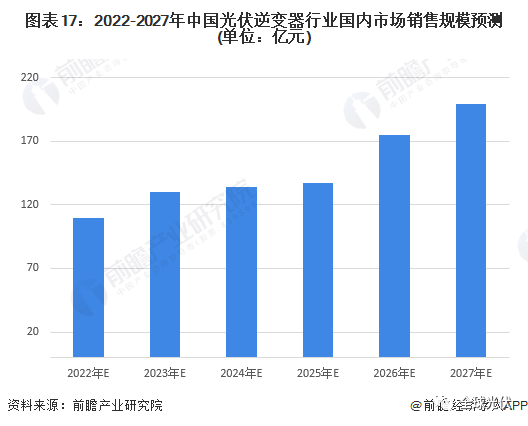

基于上述分析,预计到2027年中国国内市场的光伏逆变器销售规模将达到200亿元左右。

注:上述国内市场销售规模预测与上文测算的行业产量供给市场规模(包括供给国内外市场)不一样。

免费服务热线:

免费服务热线: